profi Assistenten

profi Assistenten

profi Assistenten

profi Assistenten

Neumaschinen finanzieren: Sauber planen, sicher zahlen

Jetzt bestellen und weiterlesen!

profi - Das Fachmagazin für Landtechnik

Heftleser? Jetzt günstig upgraden!

25,80 EUR / Jahr

- Profitieren Sie vom nahtlosen Überang zwischen Heft und Website

- Zugang zu sämtlichen Inhalten auf profi.de

- Zugriff auf alle profi Ausgaben und Sonderhefte (Digital)

- Vorteilspreise im Shop

Jetzt testen und sofort weiterlesen!

BESTSELLER

1,00 EUR

im 1. Monat

danach 12,95 EUR / Monat

Testmonat

- Sorglos testen: Beginnen Sie unverbindlich - jederzeit kündbar

- Zugang zu sämtlichen Inhalten auf profi.de

- Zugriff auf alle profi Ausgaben und Sonderhefte (Digital)

- Vorteilspreise im Shop

Sparen Sie mit dem profi Jahreszugang.

139,80 EUR / Jahr

- Sparen Sie im Vergleich zum monatlichen Abo und genießen Sie den vollen Jahreszugang

- Zugang zu sämtlichen Inhalten auf profi.de

- Zugriff auf alle profi Ausgaben und Sonderhefte (Digital)

- Vorteilspreise im Shop

Natürlich steht die Maschine im Zentrum des Interesses: Welche Marke, welches Modell, welche Ausstattung? Erst danach folgen die Fragen der Finanzierung. Und mit Finanzierungen ist die Praxis häufig weniger vertraut als mit Maschinendaten, das ist eine häufige Feststellung von Albrecht Schünemann von der Deutschen Kreditbank (DKB).

Erste Frage bei der Finanzierung

Kennt man die zu erwartenden Geldströme, lässt sich abschätzen, wie viel Eigenmittel für die Finanzierung entnommen werden können. Bedacht werden muss, ob die Mehrwertsteuer bei pauschalierenden Betrieben mitfinanziert werden muss, oder ob die Betriebe die Vorsteuer abziehen dürfen und dann den Nettopreis finanzieren müssen.

Finanzierungsbedarf

Das ist ein großer Unterschied zu Finanzierungen, die vom Hersteller oder vom Handel angeboten werden. Solche Finanzierungen haben meist ein starres Korsett und sind stärker auf die Maschine abgestellt als auf den Kunden. Denn die großen Banken, die hinter diesen Handels- oder Hersteller-Finanzierungen stehen, wissen nur wenig vom Kunden, von der zu finanzierenden Maschine dagegen sehr viel.

Solche Finanzierungen müssen deswegen nicht schlechter sein. Sie haben den Vorteil der Schnelligkeit. Nachteilig ist meist die mangelnde Flexibilität, beispielsweise hinsichtlich der Laufzeit oder der Konditionen. Darüber hinaus ist der zugrunde liegende Kaufpreis in der Regel nicht verhandelbar.

Barzahlung

Die Bank stimmt die gesamte Finanzierung auf den Betrieb und seine Bedürfnisse ab. Außerdem ist die Bank im Falle des Falles eher bereit, einzelne Tilgungen auszusetzen, als die Herstellerbank. Diese wird im Zweifel die Maschine abholen und von ihrem vertraglich vereinbarten Verwertungsrecht Gebrauch machen und man steht ganz schnell ohne Maschine da.

Laufzeiten

Tendenziell empfiehlt der Experte längere Laufzeiten, die Luft lassen. „Eine gute Finanzierung läuft besser etwas länger. Dann kann auch mal etwas schiefgehen, ohne dass gleich wirtschaftliche Nöte auftreten. Außerdem sind kurze Laufzeiten immer verbunden mit hohen Tilgungen, die dann relativ höher liegen als die finanzierte Maschine zum Umsatz beiträgt. Das passt meist nicht zusammen und ist — wenn möglich — zu vermeiden.

Auch hier ist die Liquiditätsplanung wieder ein wichtiger Grundbaustein, den jeder Betrieb gemeinsam mit dem Steuerberater oder der Hausbank im Griff haben sollte.“ Nach Schünemanns Erfahrungen sind viele kurzlaufende Verbindlichkeiten eher eine Gefahr für den Betrieb als länger laufende.

Rückzahlung

Das ist ein Vorteil beim Kauf von Maschinen: Denn z. B. bei einem ganz neuen Mähdrescher gibt es nur ganz selten Reparaturen; steigen die Reparaturkosten im Laufe der Jahre, ist inzwischen der Zinsanteil gesunken, so dass das Geld dann für Reparaturen zur Verfügung steht. Daher ist das Raten-Darlehen bei Maschinenfinanzierungen verbreitet und sinnvoll.

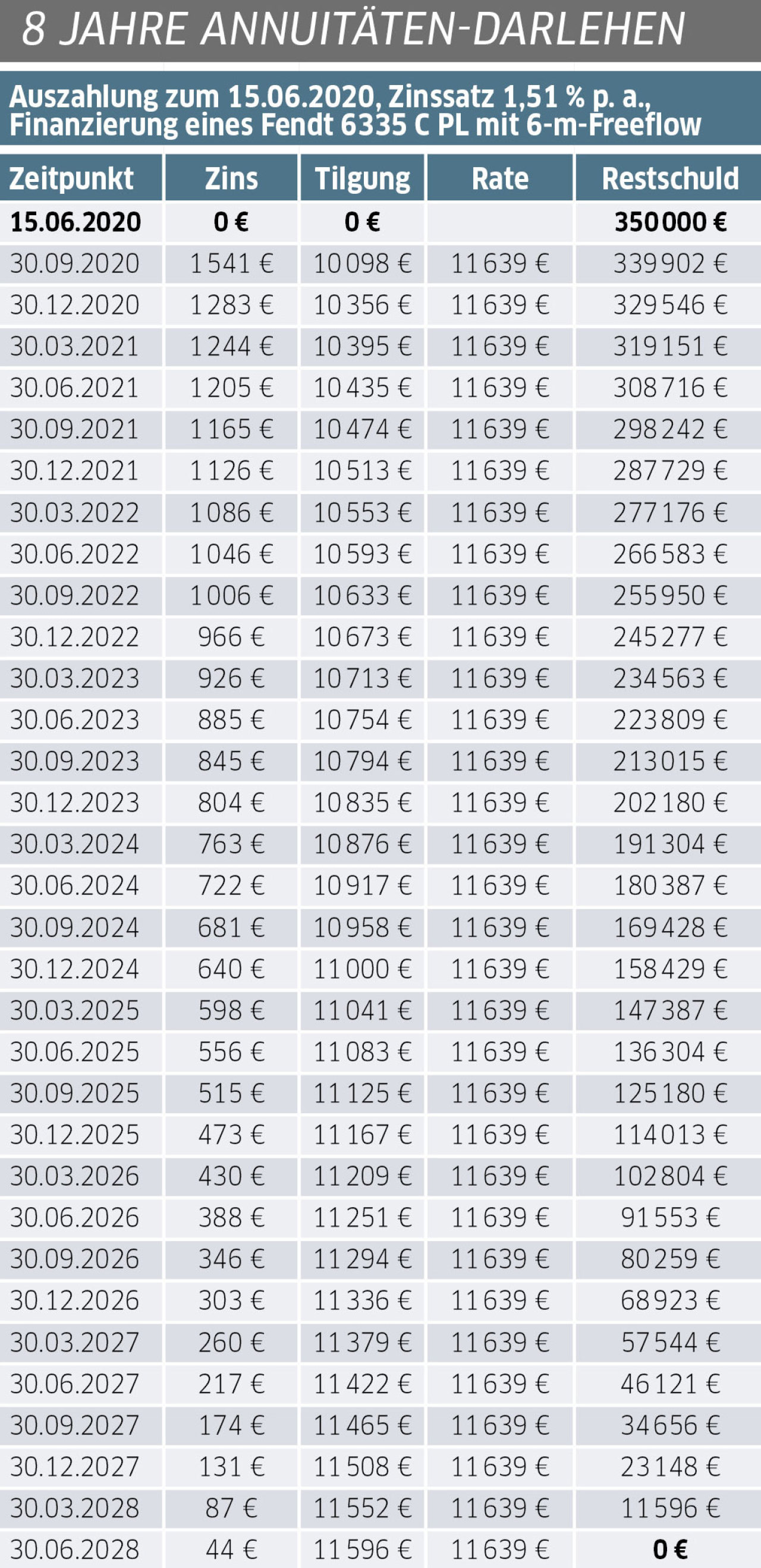

Eine Alternative ist das Annuitäten-Darlehen: Hier gibt es einen gleichbleibenden Zahlungsbetrag, der sich aus der Tilgung und der Zinszahlung zusammensetzt. Das Annuitäten-Darlehen funktioniert beim Kauf eines Mähdreschers auch, ist aber tendenziell eher in der Immobilienfinanzierung zu finden.

Albrecht Schünemann empfiehlt gleichmäßige, über das Jahr verteilte Rückzahlungen: „Es muss nicht monatlich sein, wir arbeiten gerne mit quartalsweisen Rückzahlungen. Jährliche Einmalzahlungen belasten erfahrungsgemäß die Liquidität zu sehr, so dass wir davon abraten.“

Tilgungsfreie Jahre sind immer dann sinnvoll, wenn die Maschine gekauft wird, ohne dass sie eingesetzt werden kann. Das bietet sich etwa direkt nach der eigentlichen Saison an, weil ein günstiger Kaufpreis zu erzielen war oder wenn Flächen zur Bewirtschaftung hinzukommen.

Besicherung

Wird besichert, erfolgt standardmäßig eine Sicherungsübereignung. Das bedeutet, dass das Eigentum an dem Mähdrescher formal an die Bank übertragen wird. Bilanziert wird sie dagegen weiter beim Landwirt.

Verlangt wird mitunter auch eine Vollkasko- oder eine Maschinenbruchversicherung und die Verwahrung der Zulassungsbescheinigung Teil I (ehemals Fahrzeugbrief) bei der Bank.

Angebote vergleichen

Ebenfalls sollten Praktiker auf wirklich leistbare Eigenanteile achten sowie Alternativen bedenken (wie etwa junge Gebrauchte, Leasing, Mieten und dergleichen). Das Thema Miete und Leasing stellen wir Ihnen in einem weiteren Beitrag im Spezial vor.