Finanzierungen bei unsicheren Zinsen: Steigen sie? Fallen sie?

Prognosen auf die Entwicklung der mittelfristigen Zinsen sind schwierig. Wir haben mit den Experten der Deutschen Kreditbank über Maschinenfinanzierungen gesprochen.

Das Problem der momentanen Zinsentwicklung ist die Lage der Welt. Nach einer langen Niedrig- bzw. Nullzins-Phase hat die Europäische Zentralbank in den letzten 18 Monaten nahezu monatlich die Zinsen erhöht — ein Vorgang, der in der Fachwelt als historisch bezeichnet wird. Die kurzfristigen Zinsen sind stark angestiegen. Die langfristigen Zinsen sind jedoch schon wieder gefallen. Welchen Einfluss hat das auf die Finanzierung von Landtechnik? Darüber haben wir mit Mirko Jonas von der DKB gesprochen — er betreut die Kundengruppe Landwirtschaft.

In den vergangenen zwei Jahren haben sich die Zinsen in mittelfristigen Laufzeiten deutlich verteuert: Von unter 1 % stiegen sie auf teilweise über 4 %. Dieser zunächst gering scheinende Anstieg verteuert Finanzierungen teilweise erheblich. Das sollte aber kein Grund sein, Investitionen aufzuschieben, sagt Mirko Jonas: „Betriebliche Notwendigkeiten sind in aller Regel wichtiger als die Zinsen. Wenn der Kaufpreis passt, raten wir dazu, zu investieren. Natürlich wird es teurer — aber einen Investitionsstau sollte man nicht riskieren.“

Jetzt bestellen und weiterlesen!

profi - Das Fachmagazin für Landtechnik

Upgrade für Heftleser

Heftleser? Jetzt günstig upgraden!

25,80 EUR

/

Jahr

Profitieren Sie vom nahtlosen Überang zwischen Heft und Website

Zugang zu sämtlichen Inhalten auf profi.de

Zugriff auf alle profi Ausgaben und Sonderhefte (Digital)

Das Problem der momentanen Zinsentwicklung ist die Lage der Welt. Nach einer langen Niedrig- bzw. Nullzins-Phase hat die Europäische Zentralbank in den letzten 18 Monaten nahezu monatlich die Zinsen erhöht — ein Vorgang, der in der Fachwelt als historisch bezeichnet wird. Die kurzfristigen Zinsen sind stark angestiegen. Die langfristigen Zinsen sind jedoch schon wieder gefallen. Welchen Einfluss hat das auf die Finanzierung von Landtechnik? Darüber haben wir mit Mirko Jonas von der DKB gesprochen — er betreut die Kundengruppe Landwirtschaft.

In den vergangenen zwei Jahren haben sich die Zinsen in mittelfristigen Laufzeiten deutlich verteuert: Von unter 1 % stiegen sie auf teilweise über 4 %. Dieser zunächst gering scheinende Anstieg verteuert Finanzierungen teilweise erheblich. Das sollte aber kein Grund sein, Investitionen aufzuschieben, sagt Mirko Jonas: „Betriebliche Notwendigkeiten sind in aller Regel wichtiger als die Zinsen. Wenn der Kaufpreis passt, raten wir dazu, zu investieren. Natürlich wird es teurer — aber einen Investitionsstau sollte man nicht riskieren.“

Jetzt bestellen und weiterlesen!

profi - Das Fachmagazin für Landtechnik

Upgrade für Heftleser

Heftleser? Jetzt günstig upgraden!

25,80 EUR

/

Jahr

Profitieren Sie vom nahtlosen Überang zwischen Heft und Website

Zugang zu sämtlichen Inhalten auf profi.de

Zugriff auf alle profi Ausgaben und Sonderhefte (Digital)

Der Fachmann rät dazu, in dem Fall lieber die Laufzeiten genau zu betrachten. Finanzierungslaufzeiten orientieren sich stets an den vorgesehenen Abschreibungszeiträumen. Einige wenige Ausnahmen gibt es, solche werden aber individuell zwischen Kunde und Kreditgeber besprochen. Die meisten Landtechnik-Finanzierungen bei der DKB laufen im Bereich von vier bis acht Jahren. „Zu kurze Finanzierungen sollte man vermeiden, wenn sie nicht zum Betrieb passen.

Natürlich ist es reizvoll, den Schuldenberg schnell abzubauen. Aber wenn die Betriebsliquidität dadurch gefährdet wird, ist nichts gewonnen“, so Jonas. „Wir machen sehr gute Erfahrungen damit, genau hinzuschauen, wie viel die Maschine zu welchen Zeiten läuft und dann auch Geld verdient, und passen die Finanzierung darauf an.“ Die Zinssätze für die Finanzierungen sind fest. Oft arbeitet die DKB mit der Landwirtschaftlichen Rentenbank zusammen, damit die Kunden Förderungen nutzen können.

Flexibilität schlägt Rentabilität

„Die Liquidität des Betriebs ist uns wichtig — sie muss in jedem Fall erhalten bleiben“, berichtet Mirko Jonas. Er rät dazu, Eigenmittel nur dann in die Finanzierung einzubringen, wenn der Betrieb es sich wirklich leisten kann. Wenn es eine alte Maschine gibt, ist es häufig sinnvoll, diese in Zahlung zu geben. „Eine Vollfinanzierung ist bei Maschinen durchaus üblich und schont die Liquidität. Das sollte der zentrale Betrachtungswinkel bei der Planung sein“, so Jonas. Er rät dazu, Liquidität nicht in Technik zu binden, denn dort ist sie nicht mehr flexibel einsetzbar.

Im Zweifel geht Flexibilität immer vor Rentabilität, zeigt die Erfahrung des Bankers: Die flüssigen Mittel müssen verfügbar bleiben. Bei Geldanlagen sollte darauf geachtet werden, dass die Dauer der Anlage zur Liquiditätsplanung passt. Es lohnt sich, verschiedene kurz- oder auch längerfristige Anlageoptionen zu vergleichen.

Liquidität planen

Im Rahmen der Finanzierungsplanung wird immer auch ein Blick auf die Liquiditätssteuerung geworfen. Hier rät der Fachmann den Landwirten und Lohnunternehmen dazu, genau und exakt zu planen: „Unsere Erfahrung zeigt, dass die vielen Betriebe hier noch Potenzial haben. Die Landwirtschaft unterliegt sehr großen Schwankungen auf dem Konto — die gilt es, optimal zu steuern. Denn nicht der jeweils aktuelle Kontostand ist bei einer Finanzierung entscheidend, sondern der Blick auf das ganze Wirtschaftsjahr.“ Jonas rät dazu, die Liquidität nahezu täglich bis maximal wöchentlich zu planen und zu steuern. Mehr dazu lesen Sie auch bald in profi.

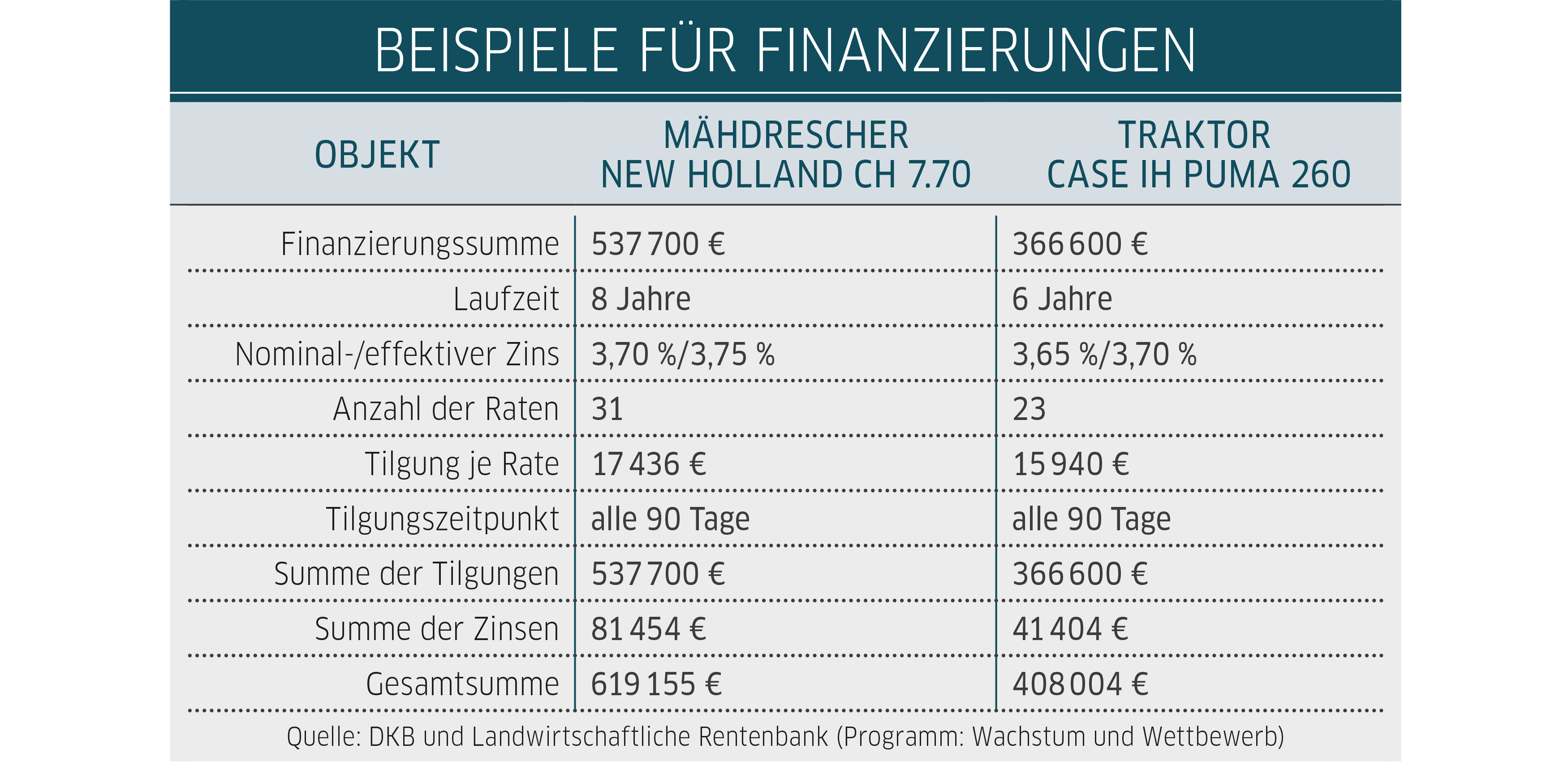

Für den New Holland CH 7.70 haben wir beispielhaft eine Finanzierung berechnet.

(Bildquelle: Stefan Tovornik)

Der Case IH Puma 260 hat in der Beispielfinanzierung eine Laufzeit von vier Jahren.

(Bildquelle: M. Veldermann)

Mehr Spielraum für Verhandlungen

Die Finanzierung über ein unabhängiges Kreditinstitut hat den Vorteil, dem Käufer einen Verhandlungsspielraum zu verschaffen, den er bei einer hersteller- oder händlerbasierten Finanzierung nicht hat, weil es sich dabei häufig um Verkaufsförderungsmaßnahmen mit einem gewissen Subventionscharakter handelt. „Die Bankfinanzierung gibt dem Kunden die Möglichkeit, bar zu zahlen — das ist ein nicht zu unterschätzender Vorteil in den Preisverhandlungen“, berichtet Jonas aus seinen Erfahrungen. Allerdings sollten die Kunden dabei die Konditionen und Laufzeiten genau vergleichen: Denn bei sehr kurzen Finanzierungen bis ungefähr zwei Jahren können Händlerfinanzierungen auch attraktiver sein, als Bankfinanzierungen, die dann bei Laufzeiten ab etwa vier bis acht Jahren günstiger sind. „Darauf machen wir unsere Kunden aber auch aufmerksam“, so Jonas.

Technikfinanzierungen sind einfacher geworden

„Für Banken gehören Technikfinanzierungen inzwischen zum „Brot- und Butter“-Geschäft, jedenfalls gilt das für uns bei der DKB. Wir finanzieren sehr viel Technik und haben daher unsere Strukturen in diesem Bereich speziell angepasst“, schildert Mirko Jonas das Vorgehen bei der Deutschen Kreditbank. Beispielsweise braucht es bei guten Bonitäten keine Sicherungsübereignung der Maschine mehr — das erleichtert die Bearbeitung aufseiten der Bank erheblich.

Außerdem wird der Prozess der Zusage deutlich beschleunigt — „auch hier profitieren wir von unseren Erfahrungen und nehmen Landmaschinen-Finanzierungen gerne zum Anlass, neu mit einem Kunden ins Geschäft zu kommen“, schließt Mirko Jonas.

profi Assistenten

profi Assistenten

profi Assistenten

profi Assistenten