profi Assistenten

profi Assistenten

profi Assistenten

profi Assistenten

Finanzierungsmodelle für Füchse

Jetzt bestellen und weiterlesen!

profi - Das Fachmagazin für Landtechnik

Heftleser? Jetzt günstig upgraden!

25,80 EUR / Jahr

- Profitieren Sie vom nahtlosen Überang zwischen Heft und Website

- Zugang zu sämtlichen Inhalten auf profi.de

- Zugriff auf alle profi Ausgaben und Sonderhefte (Digital)

- Vorteilspreise im Shop

Jetzt testen und sofort weiterlesen!

BESTSELLER

1,00 EUR

im 1. Monat

danach 12,95 EUR / Monat

Testmonat

- Sorglos testen: Beginnen Sie unverbindlich - jederzeit kündbar

- Zugang zu sämtlichen Inhalten auf profi.de

- Zugriff auf alle profi Ausgaben und Sonderhefte (Digital)

- Vorteilspreise im Shop

Sparen Sie mit dem profi Jahreszugang.

139,80 EUR / Jahr

- Sparen Sie im Vergleich zum monatlichen Abo und genießen Sie den vollen Jahreszugang

- Zugang zu sämtlichen Inhalten auf profi.de

- Zugriff auf alle profi Ausgaben und Sonderhefte (Digital)

- Vorteilspreise im Shop

Wer scharf rechnet, wird feststellen, dass die Miete von Maschinen eine kostengünstige Lösung sein kann, auch wenn der Stunden- oder Hektarsatz zuerst abschreckt. Überdies trägt der Vermieter die Instandhaltungspflicht.

In der Praxis bieten sich für die Miete drei Varianten an. Im ersten Fall vereinbaren Sie mit einem Landwirt oder einem Lohnunternehmer, dass Sie seinen Traktor oder eine andere Landmaschine aus seinem Fuhrpark zeitlich begrenzt in Ihrem Betrieb einsetzen. Oft werden solche Mietverträge mündlich mit einem festen Stunden- oder Hektarsatz abgeschlossen. Grundsätzlich hat dies die gleiche Rechtskraft wie ein schriftlicher Vertrag. Doch besser ist eine Niederschrift, in der neben dem Preis die Bedingungen für den Ausfall der Maschine, Defekte oder den Schadenfall festgehalten sind.

Für Variante zwei der Maschinenvermietung wenden Sie sich an einen spezialisierten Traktor- und Maschinenvermieter. Diese haben in der Regel hochwertige und umfangreich ausgestattete Maschinen im Angebot. Um konkurrenzfähige Preise machen zu können, vermieten diese Anbieter meistens fest vereinbarte Einsatzumfänge in begrenzten Zeitfenstern. Das kann zum Beispiel eine Mindestauslastung von 200 Schlepperstunden im Monat sein, die in jedem Fall zu bezahlen sind. Die darüber hinausgehende Nutzung wird zusätzlich abgerechnet.

Die dritte Möglichkeit, an eine Mietmaschine zu kommen, ist der Landmaschinenhändler oder der Hersteller. Die Bedingungen unterscheiden sich in einigen Punkten von denen der spezialisierten Vermieter. So verlangen die Händler und Hersteller in der Regel nicht so hohe Mindestauslastungen. Auch ist die Auswahl vom alten Gebrauchten bis zum fast neuen Vorführer größer. Und letztlich sind die Preiskonditionen in der Regel besser, vor allem, wenn Sie die gemietete Maschine anschließend kaufen.

Aus solch einer Gemengelage kann dann der sogenannte Mietkauf entstehen. Dabei handelt es sich wie bei den zuvor beschriebenen Konstellationen auch um eine Miete. Jedoch wird dabei von Anfang an ein späterer Eigentumsübergang mit der Zahlung einer Schlussrate vereinbart. Gleichzeitig wird die Maschine in Ihrer Bilanz aktiviert. Die Bedingungen für eine Garantie und die Gewährleistung entsprechen in der Regel denen eines Kaufes.

Ganz anders sieht dies beim Leasing aus. Wie bei der Miete und beim Mietkauf reißt das Leasing zunächst kein großes Loch in die Kasse, und der Kreditrahmen bei den Hausbanken bleibt ebenfalls unberührt. Zudem gibt es noch einen weiteren Vorteil: Während Sie bei der klassischen Miete nur solche Maschinen zur Verfügung haben, die der Vermieter oder Händler gerade auf dem Hof hat, können Sie beim Leasing eine Maschine in der Ausrüstung Ihrer Wahl ordern. In der Regel ist dies eine Neumaschine.

Sie können somit ohne Kapitalbindung am technischen Fortschritt teilhaben. Und anders als beim Mietkauf wird eine geleaste Maschine nicht in der Bilanz aktiviert. Das bedeutet, dass sich das Verhältnis zwischen Eigen- und Fremdkapital auf der Passiv-Seite anders als bei einer klassischen Fremdfinanzierung nicht ändert. Dies ist ein Aspekt, den Sie vorab am besten mit Ihrem Steuerberater klären.

Den Vorteilen stehen einige Nachteile entgegen. So ist kein Vermieter, sondern sind Sie selbst für die Durchsetzung von Gewährleistungs- und Garantieansprüchen verantwortlich. Gleichzeitig sind Sie für den Vertragszeitraum an die Maschine gebunden. Wer eine Montagsmaschine geleast hat, die sachlich und rein rechtlich ohne große Probleme gewandelt werden könnte, hat ein echtes Problem.

Denn die Leasinggesellschaft als Eigentümerin der Maschine interessiert es nicht, ob und wie gut diese funktioniert. Sie kalkuliert allein mit den monatlichen Raten. In solchen Fällen bleibt oft nur der Weg, seine Rechte beim Händler geltend zu machen. Aber wer verklagt schon gerne jemanden, mit dem er schon lange zusammen arbeitet und der in der Sache auf seiner Seite ist?

Vorbeugend sollten Sie deshalb überlegen, zusätzlich ein Wartungspaket mitzuleasen, das das Ausfall- und Reparaturrisiko abdeckt. Das erhöht einerseits die Kosten, sorgt andererseits aber für einen ruhigeren Schlaf.

Unter dem Strich kann es auch teuer werden, wenn der Landwirt oder Lohnunternehmer in Zahlungsverzug kommt. Dann kann die Leasinggesellschaft umfangreiche Schadenersatzansprüche stellen. In der Regel umfassen diese alle restlichen Raten, selbst wenn das Vertragsverhältnis vorzeitig gekündigt und die Maschine vom Hof geholt wird .

Während Sie es beim Kauf oder der Miete einer Maschine allein mit dem Händler oder Vermieter zu tun haben, kommt beim Leasing, wie übrigens auch beim Mietkauf, eine darauf spezialisierte Bank oder Gesellschaft ins Spiel. Diese wird Eigentümerin der Maschine, wenn es zum Vertragsabschluss kommt. In der Regel arbeiten die Landmaschinenhändler mit ein oder zwei solchen auf Landmaschinen spezialisierten Finanzierungsgesellschaften zusammen.

Die seriösen Leasinggesellschaften verlangen von den Betriebsleitern eine Selbstauskunft zu den wirtschaftlichen Verhältnissen. Dazu gehört auch die Einholung einer Bankauskunft. Alternativ kann auch eine auf Leasing spezialisierte Abteilung der Hausbank ein Angebot machen. Im Einzelfall kann dies durchaus günstiger sein als wenn man Sie beim Leasinggeber des Händlers aus dem großen Topf mit entsprechendem Risikoaufschlag betreut.

Vorsicht ist bei den zahllosen Leasingangeboten im Internet angebracht. Oft bieten diese sechsstellige Summen ohne Prüfung der Bonität an. Solche Leasingverträge sind per se bereits teurer, und sie können alle gerade beschriebenen Nachteile und Risiken auf die Spitze bringen.

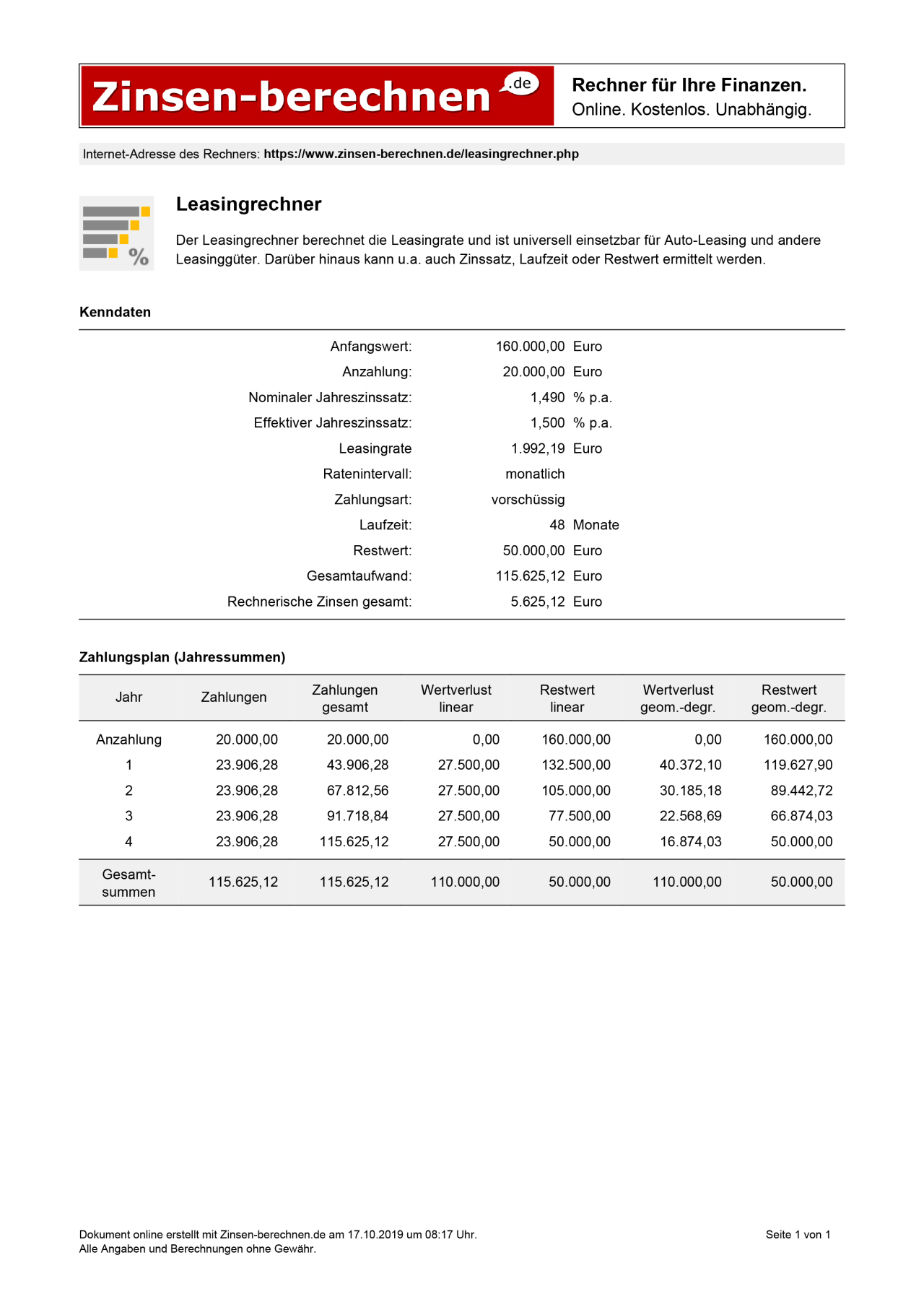

Doch gibt es im Internet auch sehr nützliche Werkzeuge, wenn um Leasing geht, und das sind die Leasing- und Zinsrechner. Um ein Gefühl dafür zu bekommen, wie das Leasing im Verhältnis zu einer Finanzierung abschneidet, können Sie z. B. den kostenlosen Rechner von „zinsen-berechnen.de“ nutzen. Damit lässt sich vorab ermitteln, wie hoch die Leasingraten für eine Wunschmaschine werden. Auch bietet der Rechner die Möglichkeit, ein Leasingangebot zu überprüfen und in aller Kürze auszurechnen, mit welchem Zinssatz der Leasinggeber das Angebot erstellt hat.

Bei manchen Rechnern tauchen die Begriffe Teilamortisation und Vollamortisation auf. Die erste Variante ist in der Landmaschinenbranche am häufigsten anzutreffen. Sie bedeutet, dass sich die Investition des Leasinggebers am Ende der Laufzeit nur zum Teil amortisiert hat. Der ausstehende Anteil wird durch den späteren Verkaufserlös abgedeckt.

Für die Laufzeit ist gesetzlich vorgeschrieben, dass ein Leasingvertrag auf mindestens 40 und höchstens 90 Prozent der regulären Abschreibungsdauer abgeschlossen werden darf. Traktoren werden zum Beispiel auf acht Jahre oder 96 Monate abgeschrieben, so dass ein Leasingvertrag zwischen 39 und 86 Monaten laufen kann.

Die Internet-Rechner der professionellen Leasinggesellschaften wie der Gefa-Bank aus Wuppertal (gefa-bank.de ) berücksichtigen diese Restriktion bereits.

Bei fast allen Leasingverträgen fordert der Leasinggeber eine Vorabzahlung. Je höher die Anzahlung ist, um so niedriger werden die Raten, und insgesamt wird das Leasing günstiger.

Die Höhe der Raten ergibt sich aus der Vorabzahlung, der Laufzeit des Vertrags und in welchem Zyklus Sie diese bezahlen. Normalerweise sind diese gleich hoch. Die Leasinggesellschaften, mit denen die Landmaschinenbranche zusammenarbeitet, sind in dem Punkt aber flexibel. So kann z. B. ein Lohnunternehmer einen festen monatlichen Sockelbetrag und am Saisonende einen höheren Abschlag bezahlen.

Spannend wird es, wenn der Leasingvertrag ausläuft. Im einfachsten Fall gibt der Landwirt oder Lohnunternehmer die Maschine an den Händler bzw. den Leasinggeber zurück. Will er diese behalten und macht der Leasinggeber ein gutes Angebot, kann er sie kaufen.

Die Betonung liegt auf „kann“. Denn in den „Leasing-Erlassen“ ist festgeschrieben, dass ein Leasingnehmer sich im Vertrag keine Kaufoption zusichern lassen darf. Dies würde als Mietkauf interpretiert, was weitreichende Konsequenzen im steuerlichen und bilanziellen Bereich hätte.

Ein Knackpunkt ist der kalkulierte Restwert. Dafür bieten die Leasinggeber grundsätzlich zwei Varianten an. Im ersten Fall kann der Landwirt oder Lohnunternehmer an einer Differenz zwischen dem kalkuliertem Restwert und dem tatsächlichen Marktwert beteiligt werden.

Bei der zweiten Vertragsvariante, die die Regel ist, bestimmt der Leasinggeber einen Restwert, der den späteren Marktwert sicher abdeckt. Liegt dieser höher, kann die Gesellschaft die Erlösdifferenz bei Vertragsende einstreichen. Ist der Marktwert niedriger, dient der Leasinggeber die Maschine in der Regel dem Landwirt oder Lohnunternehmer zum Kauf an. Kann oder will dieser sie nicht kaufen, aber dennoch weiternutzen, besteht die Möglichkeit, den Leasingvertrag zu verlängern oder zu erneuern.

Die dritte Möglichkeit,

Aus solch einer Gemengelage kann dann der sogenannte Mietkauf entstehen.

Ganz anders sieht dies beim Leasing aus.

Vorbeugend sollten Sie deshalb überlegen, zusätzlich ein Wartungspaket mitzuleasen, das das Ausfall- und Reparaturrisiko abdeckt. Das erhöht einerseits die Kosten, sorgt andererseits aber für einen ruhigeren Schlaf.

Vorsicht ist bei den zahllosen Leasingangeboten im Internet angebracht.

Bei manchen Rechnern tauchen die Begriffe Teilamortisation und Vollamortisation auf. Die erste Variante ist in der Landmaschinenbranche am häufigsten anzutreffen. Sie bedeutet, dass sich die Investition des Leasinggebers am Ende der Laufzeit nur zum Teil amortisiert hat. Der ausstehende Anteil wird durch den späteren Verkaufserlös abgedeckt.

Bei fast allen Leasingverträgen fordert der Leasinggeber eine Vorabzahlung. Je höher die Anzahlung ist, um so niedriger werden die Raten, und insgesamt wird das Leasing günstiger.

Die Höhe der Raten ergibt sich aus der Vorabzahlung, der Laufzeit des Vertrags und in welchem Zyklus Sie diese bezahlen. Normalerweise sind diese gleich hoch. Die Leasinggesellschaften, mit denen die Landmaschinenbranche zusammenarbeitet, sind in dem Punkt aber flexibel. So kann z. B. ein Lohnunternehmer einen festen monatlichen Sockelbetrag und am Saisonende einen höheren Abschlag bezahlen.

Ein Knackpunkt ist der kalkulierte Restwert. Dafür bieten die Leasinggeber grundsätzlich zwei Varianten an. Im ersten Fall kann der Landwirt oder Lohnunternehmer an einer Differenz zwischen dem kalkuliertem Restwert und dem tatsächlichen Marktwert beteiligt werden.

Bei der zweiten Vertragsvariante, die die Regel ist, bestimmt der Leasinggeber einen Restwert, der den späteren Marktwert sicher abdeckt. Liegt dieser höher, kann die Gesellschaft die Erlösdifferenz bei Vertragsende einstreichen. Ist der Marktwert niedriger, dient der Leasinggeber die Maschine in der Regel dem Landwirt oder Lohnunternehmer zum Kauf an. Kann oder will dieser sie nicht kaufen, aber dennoch weiternutzen, besteht die Möglichkeit, den Leasingvertrag zu verlängern oder zu erneuern.

- Bei der Miete trägt der Vermieter das Ausfall- und Reparaturrisiko.

- Der Mietkauf ist eine gute

- Variante, um eine Investition

- über einen längeren Zeitraum zu stemmen.

- Beim Leasing kann der Landwirt oder Lohnunternehmer die Ausstattung bestimmen, es hält aber die meisten Unwägbarkeiten bereit.

Wilfried Holtmann